Bescheinigungshefte und Übergang des Kalenderjahres

Dieser Artikel macht eine Bestandsaufnahme der am Ende des Kalenderjahres einzuhaltenden Regeln: Verwaltung der Hefte, buchhalterische Logik, LIKIV-Toleranzen für Behandlungen, die sich über zwei Jahre erstrecken, und bewährte Praktiken, um Probleme bei einer Kontrolle zu vermeiden.

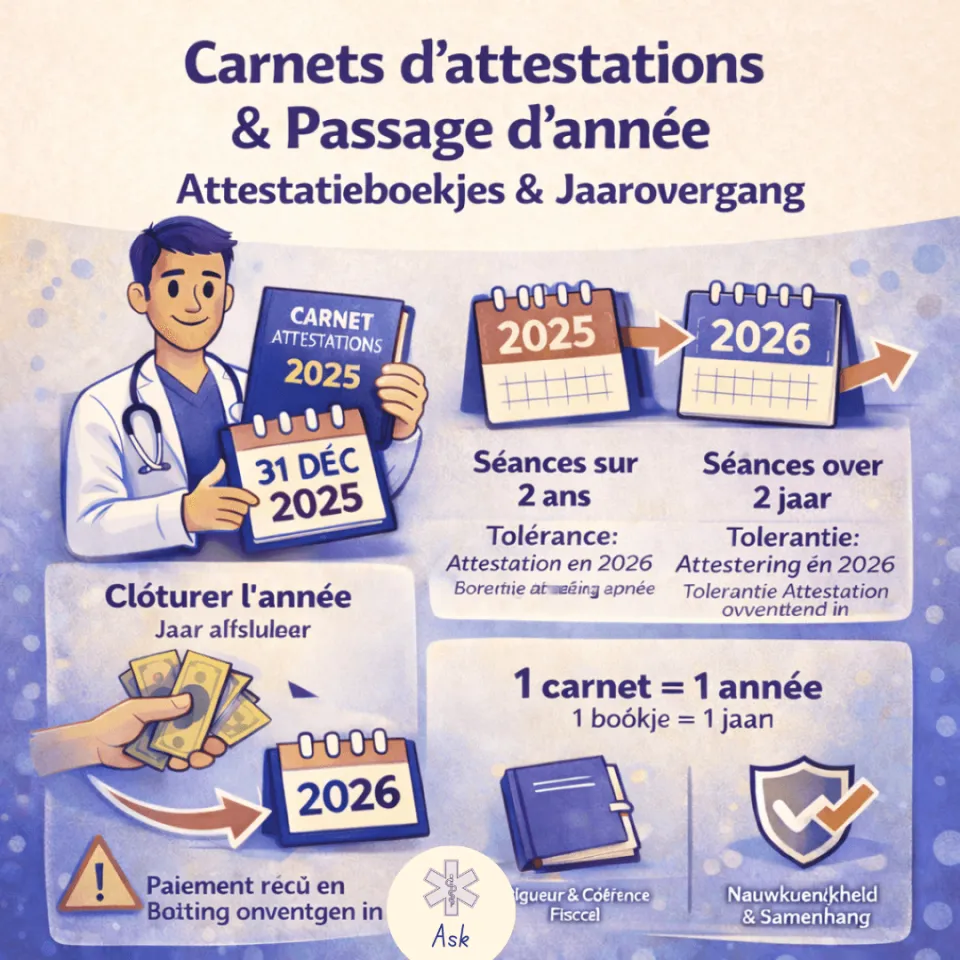

📘 Bescheinigungshefte und Übergang des Kalenderjahres (2025 → 2026): Was Sie wissen müssen

1️⃣ Ein Heft = ein Kalenderjahr

🔹 Bescheinigungshefte sind an ein Kalenderjahr gebunden.

➡️ Das laufende Jahr abschließen und alle im Jahr 2025 erbrachten Leistungen vor dem 31/12/2025 bescheinigen, sofern dies möglich ist.

📌 Auch wenn das Heft nur teilweise genutzt wurde (z. B. 2 Bescheinigungen von 50), muss es am Jahresende abgeschlossen werden. Denn ein Steuerjahr = ein Kalenderjahr

🔹 Die Hefte der Reihenfolge nach nummerieren

- Datum der letzten Bescheinigung.

- Betrag, der ins Journal einzutragen ist: insgesamt erhaltene Beträge.

⸻

2️⃣ Buchhaltung : Entscheidend ist die erhaltene Zahlung

Für Kinesitherapeuten als natürliche Person (nicht als Gesellschaft gegründet):

🔹 In der Buchhaltung werden die tatsächlich vereinnahmten Beträge berücksichtigt, nicht das Datum der Bescheinigung.

Beispiel:

• Bescheinigung datiert aus 2025

• Zahlung erhalten in 2026

➡️ Einnahme verbucht in 2026

⸻

3️⃣ Sitzungen, die sich über zwei Jahre erstrecken : zugelassene Toleranz

Das LIKIV toleriert, dass eine Bescheinigung im Folgejahr ausgestellt wird, wenn die Versorgung kontinuierlich und unteilbar ist.

Beispiel:

• Behandlung begonnen im Dezember 2025

• Fortgesetzt im Januar 2026

➡️ Gesamtbescheinigung möglich in 2026

📌 Diese Toleranz dient dazu:

• künstlich aufgesplittete Bescheinigungen zu vermeiden

• eine therapeutische Kohärenz zu gewährleisten

⚠️ Sie muss angemessen und begründbar bleiben.

⸻

4️⃣ Warum man vermeiden sollte, Hefte „offen“ zu lassen

❌ Ein Heft 2025 in 2026 offen zu lassen, kann Probleme verursachen im Falle von:

• LIKIV-Kontrolle

• Steuerkontrolle

• Unstimmigkeit zwischen Leistungsdaten und Bescheinigungsjahr

✔️ Daher die Vorsichtsregel:

➡️ Besser ist es, das zu bescheinigen, was im Laufe des Jahres erbracht wurde – insbesondere, wenn das Heft wenig genutzt ist.

⸻

5️⃣ Regulatorische Grundlage

🔹 LIKIV :

• Die Bescheinigungen spiegeln reale, nachvollziehbare und kohärente Leistungen wider

• Die Verwaltungsdokumente sind nach Kalenderjahr organisiert

🔹 Steuerwesen (natürliche Person):

• Buchhaltung auf Basis der tatsächlichen Zahlungseingänge

• Steuerjahr = Kalenderjahr

➡️ Beide Logiken sind miteinander vereinbar, sofern man rigoros vorgeht.