Attestatieboekjes en overgang naar kalenderjaar

Dit artikel bespreekt de regels die aan het einde van het kalenderjaar moeten worden gevolgd: beheer van boekjes, boekhoudkundige logica, RIZIV-toleranties voor zorg over twee jaren en goede praktijken om problemen bij controles te vermijden.

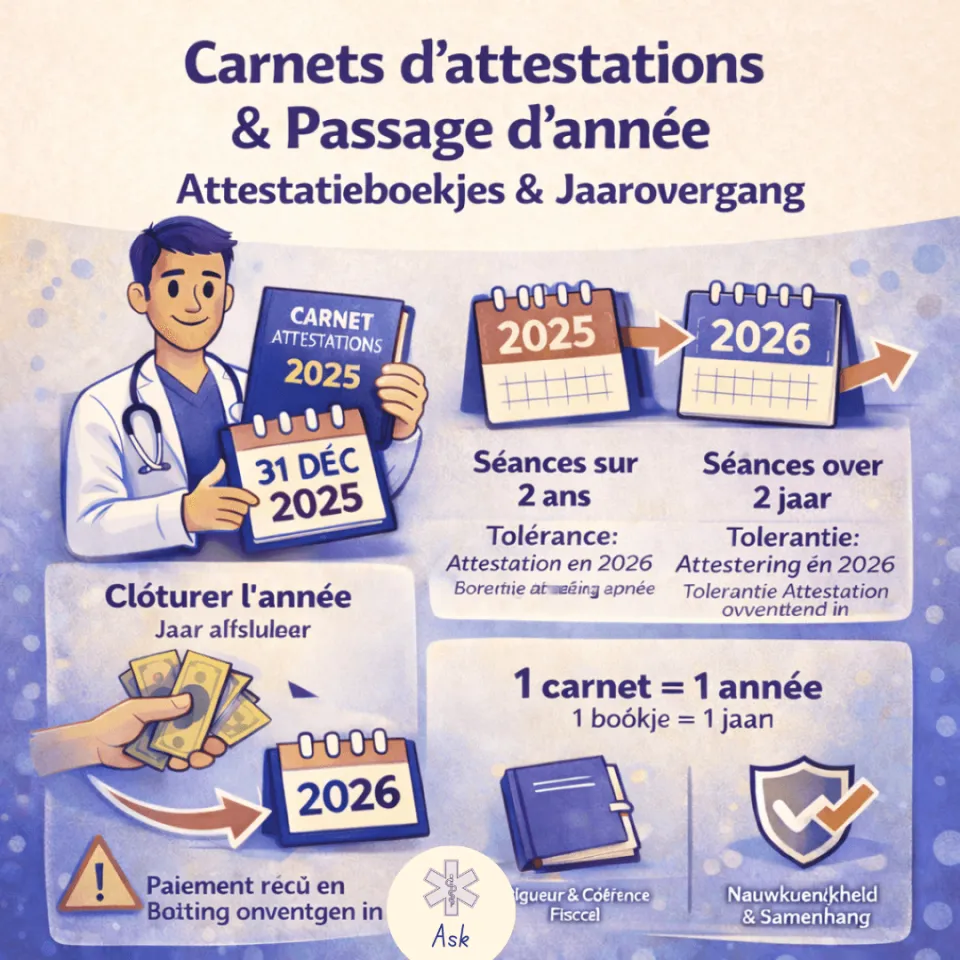

📘 Attestatieboekjes en overgang naar kalenderjaar (2025 → 2026): Wat u moet weten

1️⃣ Een boekje = een kalenderjaar

🔹 De attestatieboekjes zijn gekoppeld aan een kalenderjaar.

➡️ Sluit het lopende jaar af en attesteer alle verrichtingen die in 2025 zijn uitgevoerd vóór 31/12/2025, wanneer dit mogelijk is.

📌 Zelfs als het boekje slechts gedeeltelijk is gebruikt (bijv. 2 attestaties van 50), moet het aan het einde van het jaar worden afgesloten. Want Een fiscaal jaar = een kalenderjaar

🔹 Nummer de boekjes in volgorde

- Datum van laatste attestatie.

- Bedrag dat in het journaal moet worden opgenomen: totaal verkregen bedrag.

⸻

2️⃣ Boekhouding : wat telt, is de ontvangen betaling

Voor kinesisten in hun natuurlijke persoon (niet ondergebracht in een vennootschap):

🔹 In de boekhouding wordt rekening gehouden met de daadwerkelijk ontvangen bedragen, niet met de datum van het attest.

Voorbeeld:

• Attest gedateerd in 2025

• Betaling ontvangen in 2026

➡️ Inkomst geboekt in 2026

⸻

3️⃣ Sessies over twee jaren : toegestane tolerantie

Het RIZIV tolereert dat een attest in het volgende jaar wordt opgesteld wanneer de zorg continu en ondeelbaar is.

Voorbeeld:

• Behandeling gestart in december 2025

• Voortgezet in januari 2026

➡️ Globaal attest mogelijk in 2026

📌 Deze tolerantie is bedoeld om:

• kunstmatig gesplitste attestaties te vermijden

• therapeutische samenhang te waarborgen

⚠️ Het moet redelijk en gerechtvaardigd blijven.

⸻

4️⃣ Waarom het vermijden van “open” boekjes belangrijk is

❌ Het behoud van een boekje van 2025 in 2026 kan problemen veroorzaken bij:

• RIZIV-controle

• fiscale controle

• inconsistentie tussen prestatiedata en attesteringsjaar

✔️ Vandaar de voorzorgsregel:

➡️ Het is beter om te attenderen wat er in het jaar is gepresteerd, vooral als het boekje weinig gebruikt is.

⸻

5️⃣ Reglementaire basis

🔹 RIZIV:

• De attestaties weerspiegelen echte, traceerbare en samenhangende prestaties

• Administratieve documenten zijn georganiseerd per kalenderjaar

🔹 Fiscaliteit (natuurlijke persoon):

• Boekhouding gebaseerd op daadwerkelijk ontvangen betalingen

• Fiscaal jaar = kalenderjaar

➡️ De twee logica's zijn verenigbaar, mits men rigoureus is.